Au cours des dix dernières années, la construction a été un secteur à croissance rapide mais risqué. Les entrepreneurs ont toujours dû faire face à des marges serrées, à des retards dans la livraison des projets, à des pénuries de main-d'œuvre et, aujourd'hui, l'incertitude n'a jamais été aussi grande.

Les entrepreneurs s'efforcent d'établir un état précis des flux de trésorerie et de faire des prévisions de trésorerie pour l'avenir, mais ils se heurtent à de nombreux obstacles. Ils ne peuvent plus envisager la gestion de la trésorerie comme ils l'ont toujours fait. Ils doivent adopter une approche multidimensionnelle de la prévision afin d'obtenir une vue d'ensemble et des informations.

Les entrepreneurs doivent surveiller les principaux indicateurs clés de performance, tels que l'effacement des marges, les emprunts de travaux et les jours de trésorerie, et ils doivent le faire quotidiennement ou hebdomadairement, et non pas seulement mensuellement, trimestriellement ou annuellement.

Chaque entrepreneur dispose d'un rapport sur les travaux en cours (WIP) et doit surveiller de près les sous-facturations afin de déterminer les travaux qui consomment des liquidités. Le rapport sur les travaux en cours doit être flexible et consultable au fil du temps pour permettre une analyse plus approfondie.

Le défi consiste à accéder à ces données rapidement et facilement pour prendre des décisions rapides. De nombreux entrepreneurs doivent extraire les données de plusieurs systèmes, ce qui est compliqué et prend du temps.

Dans la plupart des cas, les données résident dans plusieurs systèmes. Le système de comptabilité contient la majorité des données relatives aux coûts et à la facturation. Les solutions de gestion de projet et de planification contiennent les coûts de réalisation et les délais requis. Les solutions de gestion de la relation client (CRM) contiennent la liste des travaux en attente d'appel d'offres. Les solutions d'estimation contiennent les travaux en cours d'appel d'offres mais pas encore attribués. Pour établir des prévisions précises, les entrepreneurs doivent extraire des données de tous ces systèmes, puis se coordonner avec plusieurs personnes au sein de leur entreprise pour obtenir ces informations. Ils doivent ensuite les combiner dans une grande feuille de calcul avec de nombreuses formules qui peuvent facilement être corrompues, ou gérer le contrôle des versions et l'envoi de courriels. C'est inefficace, fastidieux et source d'erreurs. Lorsque vous essayez de prévoir rapidement des liquidités, vous n'avez pas le temps de vous occuper de ce type de problèmes.

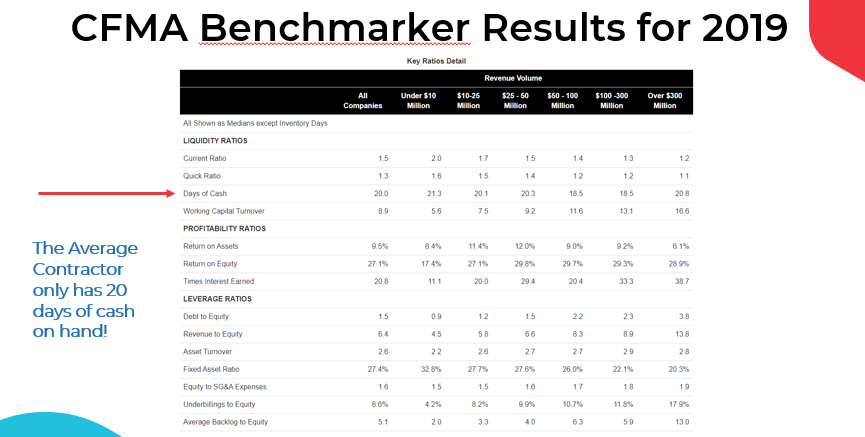

La CFMA (Construction Financial Management Association) publie chaque année un outil d'analyse comparative qui permet aux entrepreneurs de se comparer à d'autres entrepreneurs pour voir comment ils se situent.

Il y a quelques semaines, j'ai consulté les résultats de cet outil pour connaître le nombre moyen de jours d'encaisse d'un entrepreneur. J'ai été un peu surpris de voir à quel point les jours de trésorerie étaient proches, quelle que soit la taille de l'entreprise. Ils varient de 18,5 jours à 21,3 jours, les plus petits entrepreneurs ayant le plus grand nombre de jours. L'entrepreneur moyen aux États-Unis ne dispose que de 20 jours de liquidités.

Et cette enquête a été réalisée avant l'impact de Covid-19 !

L'indicateur de performance clé (KPI) du nombre de jours de trésorerie est le nombre de jours de revenus disponibles en trésorerie.

Dans des circonstances normales, un entrepreneur doit disposer d'au moins 20 jours de liquidités. Dans les circonstances difficiles d'aujourd'hui, les entrepreneurs doivent disposer de plus de liquidités et envisager de tirer sur leur ligne de crédit et d'utiliser des stratégies typiques d'économie de liquidités telles que l'amélioration des recouvrements, le report des paiements aux fournisseurs et une facturation plus rapide pour aider à augmenter leurs soldes de liquidités avant qu'il ne soit trop tard.

Il est donc plus important que jamais de travailler avec une banque qui comprend la construction et les cycles que nous traversons dans ce secteur. Déterminez le montant des liquidités dont vous avez besoin pour couvrir les salaires et les paiements fixes tels que les prêts d'équipement pendant au moins 2 à 3 mois et assurez-vous que vous disposez de ce montant sur votre ligne de crédit. Alors que les propriétaires aiment retirer des liquidités de leur entreprise chaque année, assurez-vous de les conseiller sur le montant des liquidités et des lignes de crédit dont vous avez besoin pour faire face aux changements du marché.

Tous les entrepreneurs doivent surveiller leur carnet de commandes pour s'assurer qu'il augmente afin de stimuler la croissance du chiffre d'affaires ou, s'il diminue, pour prendre les mesures de réduction des coûts appropriées afin de s'aligner sur les nouveaux niveaux de travail. Le carnet de commandes provient du rapport sur l'encours de production et vous devez maintenant l'examiner d'une nouvelle manière. Vous pouvez avoir du travail en carnet, c'est-à-dire des contrats valides, mais si ce travail est interrompu ou si les chances de recouvrement sont faibles, vous avez alors réduit votre carnet de commandes de manière significative et des mesures de réduction des coûts devront être prises. Vous devez examiner chaque travail, évaluer la probabilité qu'il se poursuive ou non et vous adapter en conséquence. Il est temps de réévaluer la solvabilité de chaque client pour lequel vous travaillez.

Évaluez le montant de la marge brute du carnet de commandes restant. Votre estimation révisée de la marge brute est-elle suffisante pour couvrir les frais généraux tels que les frais d'administration ? Même en période de prospérité, votre carnet de commandes peut augmenter alors que votre marge brute peut diminuer. Il s'agit d'un bon indicateur de performance clé à surveiller pour évaluer vos frais généraux. En règle générale, la marge brute du carnet de commandes doit être supérieure à 50 % de vos frais généraux et administratifs si vous souhaitez réaliser un bénéfice.

Il y a une chose que j'ai apprise il y a longtemps en comptabilité de la construction :

les sous-facturations sont mauvaises et les surfacturations sont bonnes. En comptabilité de la construction, ce principe est aussi fondamental que l'égalité entre les débits et les crédits ou que l'égalité entre l'actif et le passif plus les capitaux propres.

Les entrepreneurs auront toujours des travaux avec des sous-facturations, ce qui signifie simplement que vous avez reconnu plus de revenus gagnés sur le travail que vous n'avez facturé au client, mais cela devrait être l'exception et non la norme. Chaque projet présentant une sous-facturation doit être examiné de près.

Si le pourcentage de sous-facturation est trop élevé par rapport à vos fonds propres, les cautions et les banques s'interrogeront sur votre rentabilité réelle et sur la manière dont vous gérez votre entreprise.

Le

rapport entre les liquidités et la surfacturation. Ce ratio doit toujours être supérieur à 1. Si vous réfléchissez bien, si vous avez surfacturé un projet, à moins qu'il ne se trouve encore dans les créances, vous n'avez pas encore encouru le coût et vous aurez donc besoin de ces liquidités à l'avenir pour financer votre travail. Bien que nous considérions normalement les surfacturations comme une bonne chose, si vous utilisez ces liquidités pour d'autres postes non opérationnels, comme l'achat d'équipements, vous risquez d'avoir des difficultés à financer vos activités à l'avenir.

L'indicateur clé de performance "Net of current receivables and payables " est un autre bon indicateur de la manière dont un entrepreneur gère son flux de trésorerie. Un chiffre anormalement bas peut indiquer que l'entrepreneur a connu ou est sur le point de connaître des problèmes de trésorerie.

Et, bien sûr, les entrepreneurs doivent toujours examiner les ratios de liquidité standard

- Ratio de liquidité générale - doit toujours être supérieur à 1,25

- Ratio de liquidité immédiate - doit toujours être supérieur à 1

- Ratio de liquidité élevé - Doit être supérieur à 1

À l'heure actuelle, le ratio de liquidité élevée est le plus important car il est basé sur une période d'un mois (ou plus) plutôt que sur l'année en cours. Le ratio de liquidité élevée est le rapport entre les actifs qui peuvent être liquidés dans les 30 jours et les passifs qui sont exigibles sur demande ou dans les 30 jours.

De nombreux entrepreneurs n'ont peut-être jamais entendu le terme CPM. Et s'ils l'ont entendu, il s'agit probablement de la méthode du chemin critique, qui est une pratique courante dans le domaine des opérations de construction. Dans le monde de la finance, CPM signifie Corporate Performance Management (gestion des performances de l'entreprise). Le logiciel CPM prend des données provenant de nombreuses sources telles que l'ERP, l'estimation, la gestion de projet, les solutions CRM et les rassemble pour le reporting, l'analyse et la planification de scénarios de simulation.

Dans le cas présent, nous vous montrons comment une solution CPM peut regrouper tous vos indicateurs de performance de trésorerie dans un tableau de bord afin de disposer de toutes les données en un seul endroit facile à interpréter, où vous pouvez ensuite effectuer des analyses plus approfondies lorsque vous observez des tendances que vous devez étudier.

CPM n'est pas seulement un outil de reporting. C'est un outil de gestion des performances de l'entreprise. En d'autres termes, il vous permet d'agir sur les données. Il vous permet d'élaborer des scénarios de simulation. Il vous permet d'ajouter des données à celles qui sont déjà collectées. Il vous permet d'établir des budgets et des prévisions et de mettre en place des flux de travail autour du processus.

Ce tableau de bord est un exemple de bon tableau de bord de trésorerie qu'un entrepreneur peut utiliser pour gérer sa trésorerie.

Les rapports sur les encours de production font partie intégrante de la gestion de la trésorerie. Comme je l'ai dit précédemment, tous les entrepreneurs disposent d'un rapport sur les encours de production. Le problème est qu'ils ne l'examinent généralement que d'une seule manière. Vous devez être en mesure de découper l'encours de plusieurs façons afin de repérer les tendances qui ont un impact sur le flux de trésorerie.

Vous disposez peut-être d'un rapport standard sur l'encours de production par ordre de numéro de commande, comme celui du haut, qui vous fournit les informations habituelles, mais qui inclut le fondu par commande pour le mois en cours. Mais qu'en est-il d'un rapport par client, qui montre le carnet de commandes et la rentabilité par client et inclut peut-être aussi des données sur l'ancienneté. Et pourquoi pas un rapport d'encours par chef de projet pour montrer la rentabilité des travaux par PM ou la surfacturation (ou sous-facturation) par PM pour repérer les problèmes de facturation ou de rentabilité par PM ?

Le fait est que vous devez être en mesure d'analyser votre encours de plusieurs façons différentes. Type de travail, pour montrer les travaux qui vous rapportent le plus d'argent. Estimateur - Pour montrer quels estimateurs font le meilleur travail d'estimation.

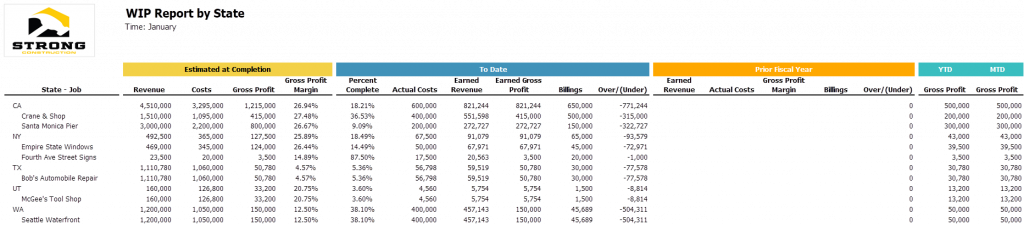

Qu'en est-il de l'encours par État ou par ville à l'heure actuelle, avec les fermetures d'entreprises ?

Avec les fermetures d'États et de villes, vous devez être en mesure de gérer votre encours par ville et par État pour voir quel travail est encore réellement actif. Il ne s'agit plus de savoir pour quoi vous avez des contrats. Il s'agit de savoir où l'on peut vraiment travailler !

Voici quelques éléments à prendre en compte concernant la surfacturation et la sous-facturation et les raisons pour lesquelles il est si important de les gérer dans le cadre de l'examen de l'encours de production.

- Les surfacturations tendent à se transformer systématiquement en bénéfices. Les sous-facturations ont tendance à se traduire par une diminution de la marge et potentiellement par des pertes d'emploi

- Une facturation dans les délais entraîne un recouvrement dans les délais. Des facturations lentes entraînent des recouvrements lents, ce qui se traduit par des créances irrécouvrables

- Il faut apprendre aux chefs de projet à être prudents dans leurs estimations. Être agressif conduit à une perte de profit, ce qui est mal vu par les cautions et les banques

- Il faut toujours avoir un ratio élevé de sur-facturation nette par rapport à la sous-facturation. Il n'y a pas de mal à ce que certains travaux soient sous-facturés, mais cela doit être l'exception et non la règle.

De nombreux entrepreneurs feront faillite cette année en raison d'un manque de liquidités pour gérer leur entreprise. Nombre d'entre eux auraient même pu être rentables et auraient pu être évités. Il faut espérer que le fait de disposer de bons indicateurs clés de performance en matière de trésorerie et de les surveiller de près empêchera de nombreux autres entrepreneurs de suivre la même voie.

Les entrepreneurs qui utilisent un logiciel CPM sont mieux placés pour surveiller leurs indicateurs de performance en matière de trésorerie et pour analyser les encours afin de détecter les problèmes de trésorerie avant qu'il ne soit trop tard.